- ホーム

- トピック

- 中小企業向け「税制優遇」を活用した

製品導入のご案内

サイト内検索

青色申告書を提出する中小企業者等が、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、中小企業経営強化税制(A類型:生産性向上設備)に該当する一定の生産性向上設備を取得等した場合に、税制措置を受けることができる制度です。

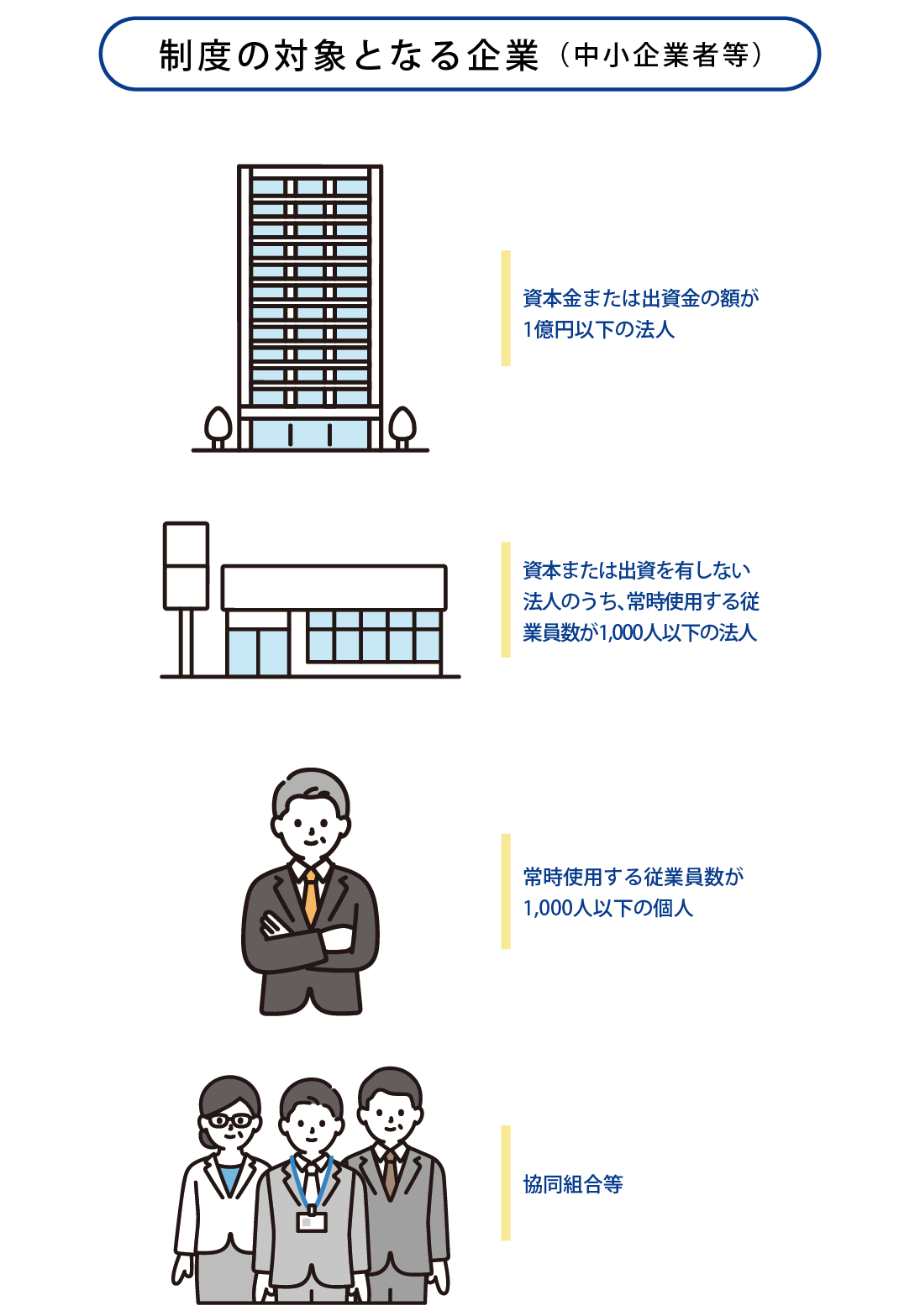

青色申告書を提出する以下中小企業者等

・資本金または出資金の額が1億円以下の法人

・資本または出資を有しない法人のうち、常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人

・協同組合等

※中小企業等経営強化法第2条第6項に規定する「特定事業者等」に該当するものに限られ、一定の要件があります。

法人税(個人事業主の場合には所得税)について

即時償却又は取得価額の10%(資本金3,000万円超の法人は7%)

令和7年4月1日~令和9年3月31日

お近くの支店・営業所にお問い合わせください。

・制度の詳細につきましては、経営革新等支援機関や 税理士等専門家へご相談ください。

・「中小企業経営強化税制」は4つ類型(A類型・B類型・D類型・E類型)がありますが、本案内では「A類型」のみご紹介しております。

中小企業庁ホームページ「経営力向上支援」よりご確認ください。

ご不明な点は、お近くの支店・営業所へお問合せください 。

お問い合わせ

お問い合わせ